Pese a la baja de tasas que llevó a los rendimientos de los depósitos a plazo fijo al 110% desde el 133% nominal anual con el que terminaron el mandato de Alberto Fernández, en febrero los humildes depósitos bancarios a 30 días arrojaron un resultado histórico si se mide su desempeño en dólares. La tasa fijada por el Banco Central (BCRA) no alcanza a compensar el acelerado ritmo de la inflación, pero en términos de moneda dura ganaron 30% gracias a la baja de las cotizaciones financieras del dólar.

En diciembre, el BCRA recortó las tasas de los depósitos a plazo fijo a 30 días del 133% al 110% nominal anual. La decisión vino de la mano del recorte de la tasa de referencia, en ese entonces las de las Leliq a 28 días y luego de la eliminación de esos papeles la de los pases pasivos en los que los bancos colocan los pesos que no logran otorgar como préstamos, con el que el ministro de Economía, Luis Caputo, aspira a licuar los pasivos monetarios al hacerlos crecer a una tasa mucho menor que la de la inflación.

Eso hizo que uno de los instrumentos de ahorro más populares sirva de muy poco para conservar el valor de los depósitos de los argentinos. En términos de poder de compra. El rendimiento del 9% mensual efectivo que perciben los ahorristas se queda corto contra una inflación que privados estiman en 15% para lo que fue el segundo mes del año. Pasados los 30 días de depósito, los ahorristas pueden comprar menos cosas.

Pero la agitada realidad financiera y monetaria argentina creó un sorprendente resultado para esos depósitos si se mide su rendimiento en términos de dólares financieros, como el dólar contado con liquidación o el dólar MEP (los que se pueden comprar y vender casi sin trabas).

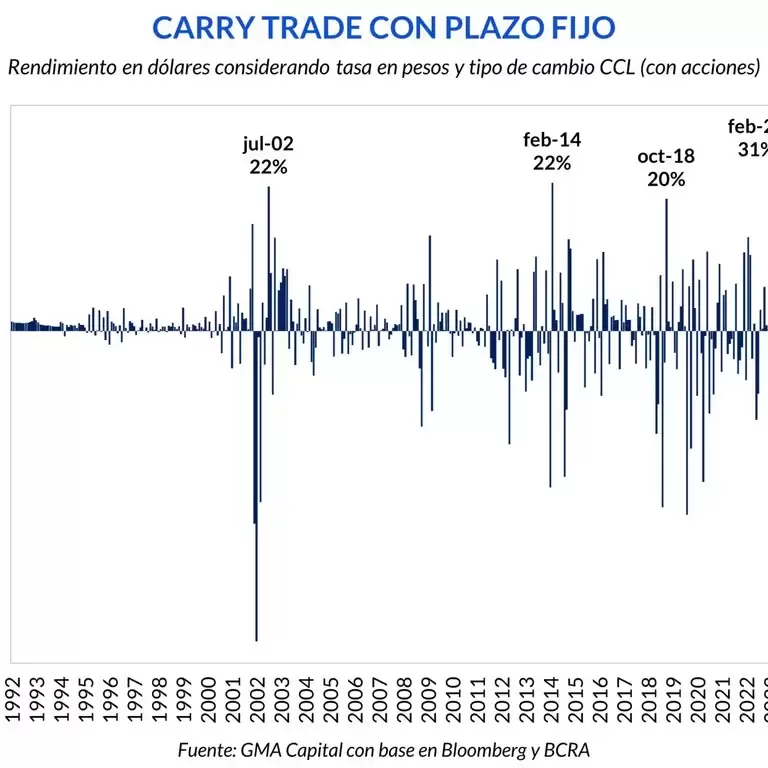

Fue para destacar la performance de los plazos fijos tradicionales. A pesar de que la tasa real fue negativa (-11% mensual contra CER), el retorno en dólares, amparado por el recorte del contado con liquidación, fue superior al 30 por ciento. De esta manera, la estrategia de carry trade anotó su mejor mes en al menos 32 años, analizó Nery Persichini en un informe de GMA Capital.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/LTKGYG6S5JERNOEX6HWKTQPRWY.jpg%20420w)

La clave estuvo en el desempeño de los dólares financieros. El dólar contado con liquidación bajó 16,6% nominal en pesos durante febrero. El dólar MEP, por su parte, perdió 12,28% en el período. Mientras tanto, el dólar libre perdió 13,80% en el mes. Un 9% de rendimiento en pesos, por pobre que suene frente a la inflación, implicó una importante ganancia en dólares. Al final del plazo fijo, el ahorrista podría comprar más dólares que antes de haber hecho su depósito.

De la mano de la apreciación real de nuestra moneda, todas las apuestas en pesos rindieron sus frutos en dólares. La única excepción fue la renta variable, que estuvo expuesta a una corrección en moneda dura, continuó el reporte de GMA.

Claro que la desaparición de los plazos fijos UVA a 90 días, el instrumento que mejor hubiera captado este esquema de inflación por encima de la tasa de interés y tasa de interés por encima del ritmo de avance del dólar, no permitió que los ahorristas minoristas pudieran apostar a ganador. Ahora sólo están disponibles a 180 días, como mínimo, un plazo muy poco elegido por los ahorristas locales.

Más allá de las mieles de la fortaleza del peso, nada pudo superar a la inflación. El benchmark CER en febrero se incrementó 22% en pesos y 47% en dólares, dejando muy lejos al resto de las alternativas. Los pocos afortunados poseedores de plazos fijos UVA, el vehículo más reservado por los bancos, fueron los únicos que pudieron explotar el potencial de la aceleración de la inflación, concluyó.