La severa sequía tendrá un fuerte impacto en la producción agropecuaria, con efecto en toda la economía argentina. La Gerencia de Estudios Económicos de la Bolsa de Cereales de Buenos Aires (BCBA) y la Fundación INAI proyectaron una caída de 1,8% del PBI, para la campaña agrícola 2022/23.

Con una producción proyectada de 12,4 millones de toneladas en trigo y de 3,8 millones de toneladas para cebada, los principales cultivos de invierno cuyas cosechas acaban de finalizar, el clima seco continúa planteando un panorama de gran incertidumbre para soja, maíz y girasol, los tres principales cultivos de verano que atraviesan una época clave para la definición de los rindes.

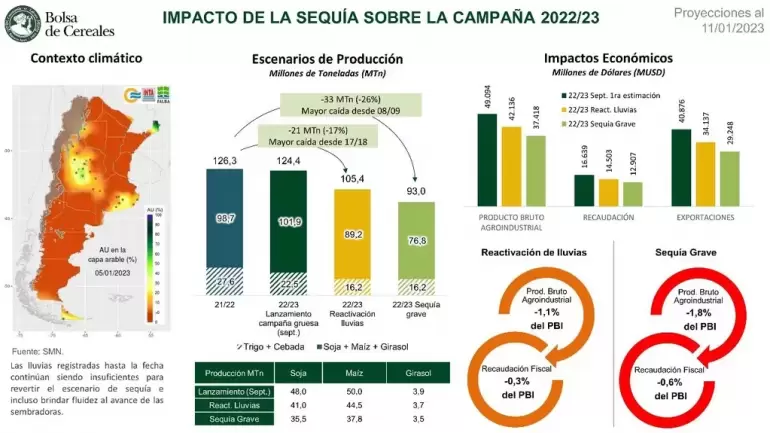

Para el análisis de lo que se puede esperar al momento de la recolección de los granos gruesos (cultivos de verano), los especialistas plantearon dos escenarios posibles, tomando como base las cifras que se habían presentado en septiembre pasado, en el inicio de la campaña 2022/23.

En el escenario definido como moderado se presentan proyecciones estimadas de producción para soja, maíz y girasol de 41, 44,5 y 3,7 MTn, respectivamente; en un escenario pesimista (sequía más pronunciada), prevén 35,5, 37,8 y 3,5 MTn.

La baja disponibilidad de humedad y las elevadas temperaturas condicionan el área final sembrada, su dinámica productiva y las proyecciones de volumen de la cosecha.

En septiembre del año pasado, habían pronosticado un Producto Bruto Agrícola de US$50.655 millones y exportaciones de granos y subproductos por US$40.900 millones, significaban caídas del 12% y 9%, respectivamente, en relación a la campaña anterior.

De cumplirse las estimaciones iniciales de producción presentadas en septiembre 2022 habrían implicado una caída del Producto Bruto Agroindustrial (PBA) respecto a 21/22 de US$4.067 millones (-8% i.c.).

El empeoramiento de la situación climática presagia caídas superiores, del orden de los US$11.025 millones (-21% i.c.) bajo el primer escenario, y de US$15.743 millones (-30% i.c.), en el segundo (mayor caída en producción).

El informe señala que el impacto negativo de la sequía con relación a las proyecciones de septiembre es equivalente al 1,1% o 1,8% del PBI, según sea el escenario.

Caída de la exportaciones del 21% al 33%, también por la baja de precios internacionales

Estas proyecciones también representan un efecto negativo sobre las exportaciones, las cuales se estiman con caídas del orden de US$9.226 millones (-21% i.c.), y de hasta US$14.115 millones (- 33% i.c.), en el escenario de mayor sequía.

Finalmente, en términos de recaudación fiscal, el Estado dejaría de percibir entre US$3.143 millones (-18% i.c.) y US$4.739 millones (-27% i.c.), dependiendo el escenario, principalmente por caídas en los derechos de exportación.

La campaña 22/23 se caracteriza por atravesar un escenario complejo donde se espera que la producción de los principales granos sufran recortes significativos desde las proyecciones publicadas en el lanzamiento de la campaña gruesa el último septiembre.

La sequía también afecta a los cultivos de verano, por lo que el panorama de los próximos meses es aún incierto. Se espera que las lluvias vuelvan en los próximos meses aliviando la situación de los suelos en la campaña 2023/24. Pero las mismas no permitirían mejorar el presente ciclo productivo.

La falta de humedad condicionó el crecimiento en los cuadros sembrados sobre el centro del área agrícola siendo el Núcleo Norte, el Núcleo Sur y el Norte de La Pampa-Oeste de Buenos Aires, las áreas más afectadas.

En la presentación afirmaron que a días del cierre de la ventana óptima de siembra sobre el centro del área agrícola, la implantación de soja cubre el 81,8% de las 16,7 MHa proyectadas, manteniendo una demora interanual de 11,7 p.p., y una demora de 11 p.p. con respecto al avance de siembra de las últimas cinco campañas.

Sequía severa y extrema

La implantación de maíz posee una demora de 14,6 p.p. con respecto al avance medio de las últimas cinco campañas, cubriendo el 69,9 % de las 7,3 MHa proyectadas para la campaña 2022/23, siendo el maíz tardío y de segunda ocupación los planteos más afectados por la falta de humedad superficial sobre el centro del área agrícola.

En girasol la situación es heterogénea producto de la disparidad de las precipitaciones. En el norte, la falta de lluvias y heladas durante la floración del cultivo generó mermas el rendimiento, mientras que, en los núcleos girasoleros del sur de la provincia de Buenos Aires, el potencial productivo se mantiene cercano a los promedios de las últimas campañas.

Se estima una significativa caída en la contribución económica de los complejos agroindustriales tras el shock climático: el Producto Bruto Agroindustrial se ubicaría en un rango de US$ 42.136 millones y US$ 37.418 millones, perdiéndose US$ 6.958 millones en el escenario A y US$ 11.676 millones en el escenario B, respectivamente, con relación al escenario Base.

La cadena de valor de la soja tendría la mayor caída en su contribución a la economía

La producción de soja descendería entre US$ 3.320 y US$ 6.308 millones, dependiendo del escenario final. Mientras que, en una misma sintonía, los aportes del maíz caerían entre US$ 1.479 y US$ 3.111 millones. En cuanto a la distribución de los impactos en las cadenas, si comparamos respecto a la campaña pasada, uno de los más perjudicados sería el sector productor, con una caída de US$ 5.684 millones de dólares para el escenario base, US$ 9.247 millones para el escenario A, y US$ 11.676 millones de dólares en el escenario B.

Por otro lado, la recaudación fiscal también sufriría caídas significativas. Las cadenas granarías aportarían 18% menos en el escenario A y un 27% menos para el escenario B, respecto a la campaña pasada.

El principal causante de la reducción en la recaudación fiscal corresponde a los derechos de exportación que, respecto a la campaña 21/22, tendrían un descenso de US$ 830 millones en el escenario base; mientras que las pérdidas podrían ascender a los US$ 2.182 y 3.328 millones en caso de cumplirse el escenario A o B. También se verán afectados el impuesto a las ganancias y el agregado otros, que incluye el resto de las imposiciones nacionales y provinciales.

Es importante señalar que, según los últimos datos del balance cambiario publicado por el Banco Central, hubo un ingreso de US$53.092 millones en el mercado único libre de cambio durante los últimos 12 meses: el sector agroindustrial aportó el 77% sobre el total.

De tal manera, ante un panorama complejo que registra una caída de la producción y exportación agrícola, significaría una menor oferta de divisas.