El mercado de los depósitos a plazo fijo mostró un fuerte cambio en los últimos dos meses. Entre el 1° de junio y mediados de agosto las tasas nominales anuales (TNA) que informaron los bancos al Banco Central subieron en promedio casi 10 puntos porcentuales, con picos de hasta 16,75 puntos en algunos casos.

El movimiento respondió a las condiciones de política monetaria. El apretón monetario que resolvió la autoridad regulatoria en las últimas semanas buscó encarecer el crédito, absorber pesos, evitar una disparada del dólar y contener la inflación. En ese contexto, los bancos trasladaron la señal de tasas más altas a los productos minoristas, en particular los plazos fijos tradicionales.

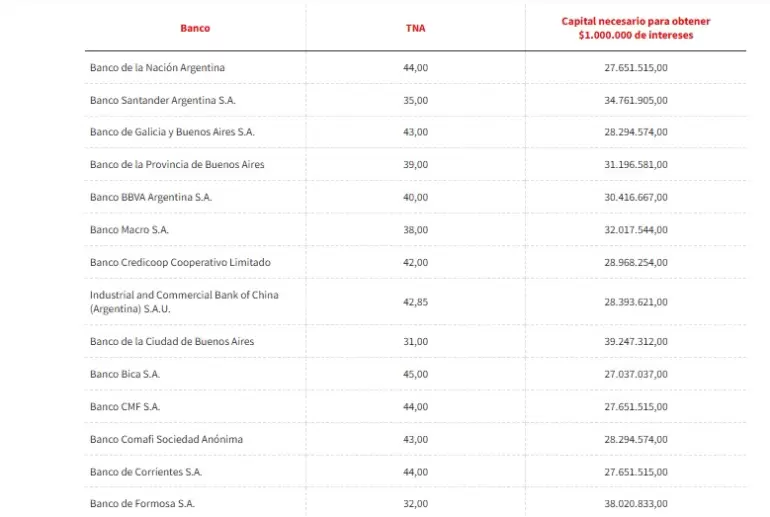

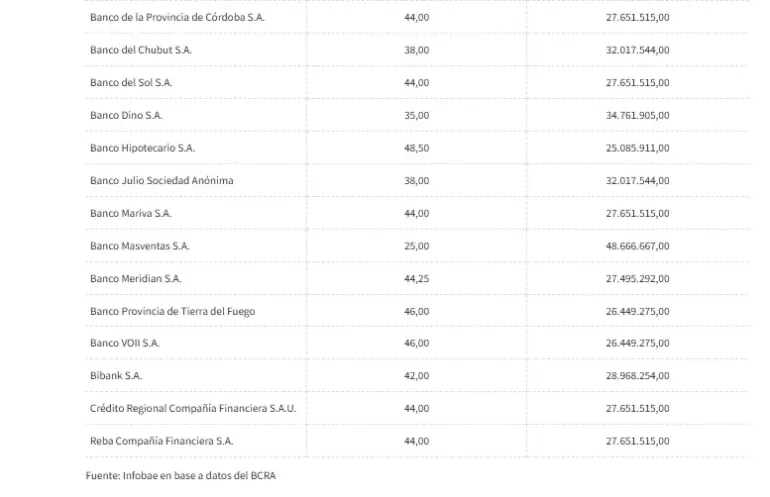

La información recabada de las principales entidades permite observar no sólo la magnitud de la suba de tasas, sino también las diferencias entre bancos públicos, privados y compañías financieras. Al mismo tiempo, los cálculos derivados de la TNA y de la tasa efectiva mensual (TEM) muestran cuánto dinero necesita un ahorrista para generar un nivel determinado de intereses.

Cuánto capital se requiere para ganar $1 millón en intereses

Los siguientes datos surgen de la relación entre la TNA vigente, la tasa efectiva mensual y el rendimiento obtenido por un monto invertido de un millón de pesos. En la tabla se consignan el nombre del banco, la TNA actual y el capital necesario para obtener $1.000.000 de intereses.

El cuadro muestra que la diferencia entre entidades puede ser de más de 20 millones de pesos para lograr el mismo objetivo de interés. El caso extremo es Banco Masventas, que exige casi 49 millones de pesos de capital para generar un millón de intereses, mientras que Banco Hipotecario requiere sólo 25 millones.